Как узнать, сколько у вас микрозаймов: подробная инструкция для тех, кто переживает за свои долги

Тема микрозаймов сегодня волнует многих людей. Кто-то уже сталкивался с МФО и переживает, что потерял контроль над количеством займов, а кто-то опасается, что кредиты могли оформить без его ведома — по утерянным документам или в результате мошенничества. В этой статье мы подробно разберём, как точно узнать, сколько микрозаймов оформлено на ваше имя, где это проверить, какие признаки должны насторожить и что делать, если вы обнаружили проблемы.

Почему важно знать точное количество микрозаймов

Микрозаймы опасны не только высокими процентами, но и тем, что их легко «накопить». Часто люди берут новый займ, чтобы погасить старый, и со временем теряют понимание:

- сколько займов реально оформлено;

- в каких именно компаниях;

- какие суммы и проценты нужно платить;

- есть ли просрочки.

Ещё более тревожная ситуация — микрозаймы, оформленные без вашего согласия. Такое возможно, если:

- паспортные данные попали к мошенникам;

- вы теряли документы;

- данные утекли из банков или сервисов.

Поэтому проверка — это не прихоть, а необходимая мера финансовой безопасности.

Основной способ: проверка кредитной истории

Что такое кредитная история

Кредитная история — это официальный финансовый «досье», где указаны все ваши кредиты и микрозаймы, включая:

- действующие;

- закрытые;

- просроченные;

- проблемные.

Если на вас оформлен хотя бы один микрозайм — он обязательно будет отражён в кредитной истории.

Где хранится кредитная история

В России кредитные истории хранятся в бюро кредитных историй (БКИ). Таких бюро несколько, и ваши данные могут быть сразу в нескольких.

Крупнейшие БКИ:

- НБКИ

- ОКБ

- Эквифакс

Важно: одна МФО может передавать данные в одно БКИ, другая — в другое. Поэтому проверять нужно не наугад, а правильно.

Шаг 1. Узнайте, в каких БКИ хранится ваша история

Для этого используется официальный государственный сервис — Госуслуги.

Как это сделать:

- Зайдите в личный кабинет на Госуслугах.

- Найдите услугу «Сведения о бюро кредитных историй».

- Подайте запрос (бесплатно).

- В течение нескольких минут вы получите список всех БКИ, где есть ваша кредитная история.

Это ключевой шаг, без него легко упустить часть микрозаймов.

Шаг 2. Получите отчёт из каждого БКИ

По закону 2 раза в год вы можете бесплатно получить кредитный отчёт из каждого БКИ.

В отчёте вы увидите:

- список всех микрозаймов;

- названия МФО;

- даты оформления;

- суммы;

- текущий статус (активен, закрыт, просрочен);

- информацию о просрочках.

Совет:

👉 выпишите все микрозаймы на бумагу или в таблицу — так вы впервые увидите реальную картину.

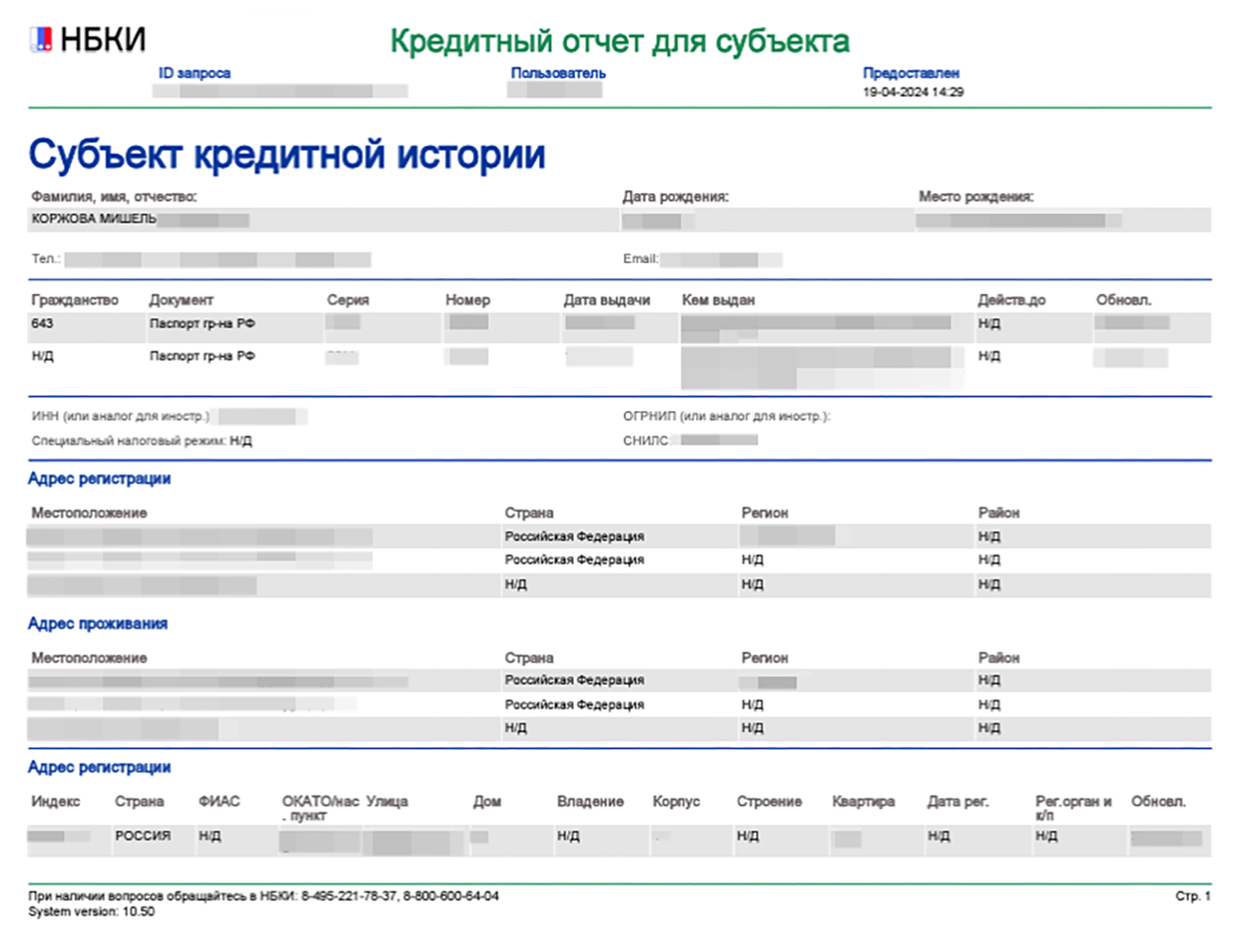

Пример отчета из НБКИ:

Как понять, что микрозайм оформлен мошенниками

Обратите внимание на тревожные признаки:

- вы видите займ, который точно не оформляли;

- указана МФО, о которой вы никогда не слышали;

- дата оформления — в период, когда вы точно не брали деньги;

- займ оформлен онлайн, хотя вы этим не пользуетесь.

Если обнаружили такое — это повод срочно действовать.

Что делать, если нашли «чужой» микрозайм

- Сразу обратитесь в МФО, указанную в отчёте, и подайте заявление о мошенничестве.

- Напишите заявление в полицию.

- Отправьте копию заявления в БКИ с требованием пометить займ как спорный.

- Проверьте, не оформлены ли ещё кредиты — мошенники редко ограничиваются одним займом.

Важно: не тяните. Чем раньше начнёте действовать, тем проще будет доказать свою правоту.

Если микрозаймов много и вы запутались

Для людей, у которых накопилось 10, 15 и более микрозаймов, характерно:

- постоянное чувство тревоги;

- страх открывать отчёты;

- ощущение, что ситуация уже безнадёжна.

Но даже в этом случае знание — это первый шаг к выходу.

Что даёт полный список микрозаймов:

- понимание общей суммы долга;

- возможность выбрать стратегию погашения;

- шанс на переговоры с МФО;

- подготовку к процедуре банкротства (если это необходимо).

Почему не стоит ориентироваться только на СМС и звонки

Многие думают: «Если мне не звонят — значит долгов нет». Это ошибка.

Причины:

- МФО могут ещё не начать взыскание;

- номер телефона мог измениться;

- займ продан коллекторам;

- информация просто потерялась.

Только кредитная история показывает полную картину.

Как часто нужно проверять микрозаймы

Рекомендуется:

- минимум 1 раз в год — даже если вы уверены, что долгов нет;

- раз в 3–6 месяцев, если ранее были микрозаймы;

- немедленно, если потеряли документы или подозреваете мошенничество.

Психологический момент: не бойтесь проверки

Многие люди 40–50 лет откладывают проверку из-за страха:

- «Мне станет хуже»

- «Я не готов это видеть»

- «Всё равно ничего не изменить»

На практике происходит наоборот:

📌 неизвестность пугает сильнее, чем цифры.

📌 Чёткое понимание ситуации возвращает чувство контроля.

Итог

Чтобы узнать, сколько у вас микрозаймов, нужно:

- Узнать список БКИ через Госуслуги.

- Получить кредитные отчёты из каждого БКИ.

- Внимательно изучить все займы.

- Немедленно реагировать на подозрительные записи.

Независимо от того, боитесь ли вы мошенников или просто хотите разобраться с долгами — проверка кредитной истории это первый и самый важный шаг. Он даёт опору, понимание и возможность принять правильные решения.

Привет! Это комментарий.

Чтобы начать модерировать, редактировать и удалять комментарии, перейдите на экран «Комментарии» в консоли.

Аватары авторов комментариев загружаются с сервиса Gravatar.